Stiami Mobile

Kini hadir stiami mobile, dapatkan informasi tentang profil institusi, info keunggulan, galeri, lokasi kampus dan masih banyak lagi

e-Library

Kami memiliki banyak jenis koleksi di perpustakaan kami, berkisar dari Fiksi untuk Material Sciences.

Akademik

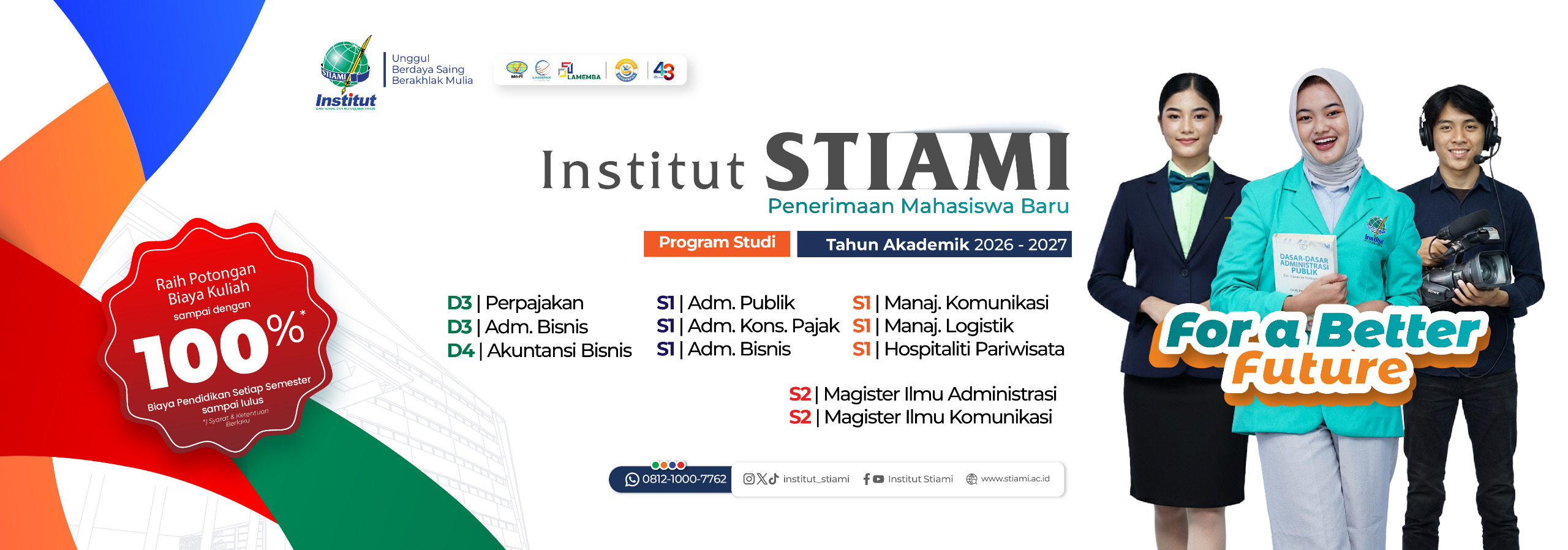

Program vokasional dengan program studi: Manajemen perpajakan, Administrasi Bisnis, Akuntansi Bisnis, Semua program studi ber akreditasi B

List Akademik:

Sarjana S1 dengan 2 fakulta: Fakultas llmu administrasi (fia) dan Fakultas ilmu sosial dan manajemen (fisma)

List Akademik:

Distiami tersedia program pascasarjana s2 lho, Baca selengkapnya disini

List Akademik:

Berita Stiami

KUATKAN INTERNASIONALISASI KAMPUS : INSTITUT STIAMI SIAP MENYAMBUT MAHASISWA ASING

Magang di Jepang : Pengalaman Tak Ternilai Mahasiswa Institut STIAMI

Education, Ergonomics & Innovation Symposium 2026

Terus Mengukir Prestasi, 9 Mahasiswa Institut STIAMI sukses mengikuti Asia Europe Conference and Exchange Program 2026

Agenda

Prestasi

Mahasiswa Internasional

Beasiswa Coca Cola

Alumni Institut Stiami Torehkan Prestasi Hingga Ke Negeri Paman Sam

Prodi D3 Perpajakan

Terakreditasi UNGGUL

Terakreditasi Unggul Program Studi D3 Perpajakan Institut STIAMI

Pengumuman

KAMI BEKERJA SAMA DENGAN